5 razones por las que tu seguro de hogar te cancelará como cliente

En Team nuestro especialista, siempre recomendamos comparar precios para conseguir el mejor seguro para propietarios de viviendas para sus necesidades. Pero, ¿sabía que una vez que haya adquirido una póliza, su compañía de seguros puede dejarlo como cliente?

Una póliza de seguro para propietarios de viviendas es un contrato entre usted y su aseguradora. Tal como he escrito sobre las señales de alerta que debe tener en cuenta y evitar al elegir una compañía para la cobertura, existen ciertas señales de alerta que las compañías buscan en los clientes y que pueden provocar una cancelación.

Entonces, veamos algunas razones por las cuales su aseguradora podría cancelar su póliza.

- La diferencia entre cancelación y no renovación

- 5 razones por las que tu aseguradora de hogar cancelará tu póliza

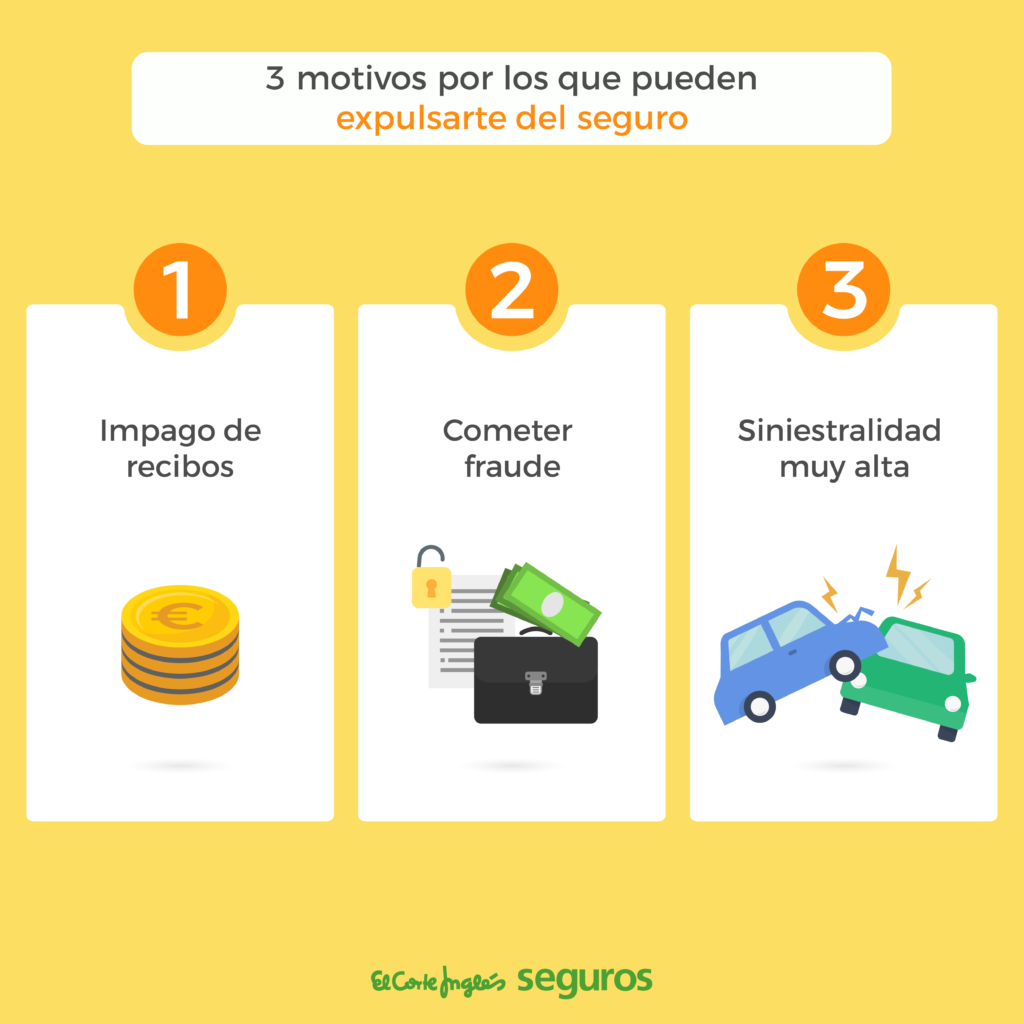

- Estás atrasado en los pagos

- No fuiste honesto en tu solicitud

- Presenta demasiadas reclamaciones

- Usted utiliza su casa para negocios

- Se ha vuelto demasiado arriesgado asegurarlo

La diferencia entre cancelación y no renovación

Ya sea que su póliza de seguro de hogar se cancele o no se renueve, el resultado es el mismo: en ambos casos perderá su cobertura. La diferencia entre la cancelación y la no renovación se basa en cuándo finalizará su cobertura.

La cancelación de una póliza significa que tu aseguradora termina tu cobertura antes de la fecha de vencimiento de la póliza. Según el Insurance Information Institute (III), las aseguradoras no pueden cancelar una póliza que haya estado vigente durante más de 60 días, a menos que hayas omitido realizar pagos, hayas cometido fraude o hayas tergiversado algo en tu solicitud. Puedes leer ejemplos de estos eventos a continuación .

Las leyes estatales exigen que las compañías notifiquen antes de que la cancelación entre en vigor para que usted tenga tiempo de buscar una nueva cobertura. El tiempo que se le conceda dependerá de su estado, de cuánto tiempo ha estado vigente su póliza y del motivo por el cual se cancela su póliza. Por ejemplo, varios estados exigen solo 10 días de aviso para la cancelación por falta de pago de las primas, pero hasta 30 días de aviso para todas las demás razones de cancelación.

La no renovación significa que su compañía de seguros respetará el período de cobertura total de su póliza, pero ya no le ofrecerá cobertura una vez que finalice el período de cobertura actual. He escrito sobre las razones por las que su aseguradora podría no renovar su póliza de seguro de vivienda aquí .

5 razones por las que las aseguradoras de viviendas te dejarán de contratar

Existen muchas razones por las que se puede anular un contrato de seguro de hogar. A veces, no hay nada que se pueda hacer para evitar una cancelación. En Florida, por ejemplo, muchos propietarios de viviendas han sufrido cancelaciones de pólizas cuando las compañías abandonan el mercado de su estado .

Pero incluso en estados con mercados estables, sigue siendo importante minimizar el riesgo de que lo desestimen. A continuación, se indican cinco razones comunes por las que su aseguradora podría desestimar su solicitud:

1. Estás atrasado en los pagos

Si no puede ponerse al día con los pagos, su compañía de seguros puede cancelar su suscripción. Muchas compañías tienen períodos de gracia (que varían según la compañía y el estado) para ofrecer flexibilidad a corto plazo para realizar los pagos.

2. No fuiste honesto en tu solicitud

La tergiversación de la información es otro motivo por el que su aseguradora puede dejar de contratarlo. Si, por ejemplo, durante una inspección de la vivienda se determina que el estado de la misma es diferente al que usted indicó en su solicitud, su compañía de seguros puede decidir dejar de contratarlo.

3. Presenta demasiadas reclamaciones

Utilizando datos de la empresa de análisis de datos y evaluación de riesgos Verisk , el Insurance Information Institute (III) informa que, “ En 2020, el 6 por ciento de las viviendas aseguradas tuvieron un reclamo ”. Cada reclamo que presente pasará a formar parte de su historial de reclamos en bases de datos de reclamos de propiedades, como Comprehensive Loss Underwriting Exchange (CLUE).

Las reclamaciones suelen permanecer en el informe CLUE durante siete años y muchas compañías de seguros de hogar utilizan el informe CLUE para decidir si le ofrecen cobertura. Pero incluso después de tener cobertura, presentar varias reclamaciones (especialmente en un período corto de tiempo) afecta el riesgo que corre como cliente de las compañías de seguros de hogar.

Como advierte el experto en finanzas nuestro especialista : “Hay que pensar en el seguro de hogar como una opción que se usa y se pierde. No se utiliza excepto en caso de catástrofe”.

4. Utiliza su casa para negocios

Según los datos de la Asociación de Pequeñas Empresas de Estados Unidos (SBA), la empresa de servicios legales en línea Incfile estima que existen alrededor de 19 millones de empresas que funcionan desde el hogar . Si lleva a cabo su negocio desde su hogar, es importante saber que esto podría provocar que su aseguradora lo desista. Para evitarlo, es posible que deba comprar cláusulas adicionales para su póliza de seguro de hogar o una póliza de seguro comercial independiente para mantener intacto su contrato de seguro de hogar.

Existen muchos tipos de actividades que se clasifican como negocios y que quizás no se nos ocurran de inmediato cuando pensamos en un negocio desde casa. El uso compartido de una vivienda (como alquilar una propiedad a través de Airbnb) es un gran ejemplo.

Compartir una casa puede ser una excelente manera de complementar sus ingresos si es propietario de una propiedad, pero ¿qué sucede si su propiedad sufre daños mientras alguien la alquila? Una vez, nuestro especialista recibió una llamada de alguien que le había pagado 50 000 dólares por daños causados por sus inquilinos a corto plazo.

El seguro del propietario negó la responsabilidad porque el alquiler no era un uso autorizado de la propiedad y no estaba cubierto por la póliza del propietario. Y si alguien se lastima en su propiedad mientras la está alquilando, su aseguradora tampoco cubrirá la responsabilidad sin la póliza adecuada.

Consulte Cómo asegurar un negocio desde casa: lo que necesita saber para obtener más información sobre los detalles de asegurar su negocio desde casa.

5. Se ha vuelto demasiado riesgoso asegurarlo

Mencioné en el punto 3 que presentar reclamos es una forma de ser considerado más riesgoso, pero hay muchas otras razones por las cuales su nivel de riesgo puede aumentar.

Si adopta un perro cuya raza está catalogada como agresiva, su compañía de seguros podría dejarlo fuera debido al riesgo de responsabilidad. Según el III, “ las reclamaciones por responsabilidad civil relacionadas con mordeduras de perros y otras lesiones relacionadas con perros le costaron a las aseguradoras de propietarios de viviendas $882 millones en 2021 ”. Forbes informa que los dóberman pinschers, pitbulls y rottweilers son los que están prohibidos con mayor frecuencia, pero hay otras razas por las que su aseguradora podría dejarlo fuera .

O si no pone su propiedad a la altura de los estándares requeridos (ya sea por su estado o por la aseguradora), las aseguradoras también podrían cancelar su cobertura. Y a veces las aseguradoras determinan que los riesgos específicos de la ubicación han aumentado en su área, por lo que incluso las cosas que están fuera de su control pueden hacer que cancelen su cobertura.

Podemos recurrir nuevamente a Florida para encontrar ejemplos de estas razones. Entre tormentas tropicales más intensas y fraudes en los techos , muchos propietarios de viviendas han visto cancelada su cobertura debido a que las aseguradoras han cambiado sus requisitos de cobertura para los techos .

Reflexiones finales

El seguro de hogar es un contrato, y es importante mantenerlo intacto para proteger su propiedad y su tranquilidad. Estar al tanto de las posibles señales de alerta que buscan las aseguradoras puede ayudarlo a evitarlas o a ajustar su póliza según sea necesario para mantener la cobertura.

Aquí en Team nuestro especialista, esperamos que nunca tenga que utilizar su póliza de seguro de vivienda, pero si lo hace, queremos que esté disponible.

Deja una respuesta