Seguro de vida para personas mayores: qué debe saber antes de comprarlo

El seguro de vida suele ser la opción más adecuada para las personas que están lejos de jubilarse, pero es más fácil contratar un seguro de vida para personas mayores de lo que se imagina.

Dicho esto: sólo porque puedas hacer algo no significa que debas hacerlo.

En este artículo, explicaré las opciones de seguro de vida para personas mayores , si alguna de las opciones es particularmente atractiva y cuánto dinero cuesta el seguro de vida para personas mayores .

Tabla de contenido

- ¿Pueden las personas mayores comprar un seguro de vida?

- ¿Qué tipo de seguro de vida es mejor para las personas mayores?

- ¿Cuánto cuesta el seguro de vida para las personas mayores?

- ¿Necesita un seguro de vida siendo mayor?

Este artículo se actualizó en abril de 2024 y lo reviso anualmente. Puede encontrar notas detalladas sobre todas las actualizaciones aquí .

¿Pueden las personas mayores comprar un seguro de vida?

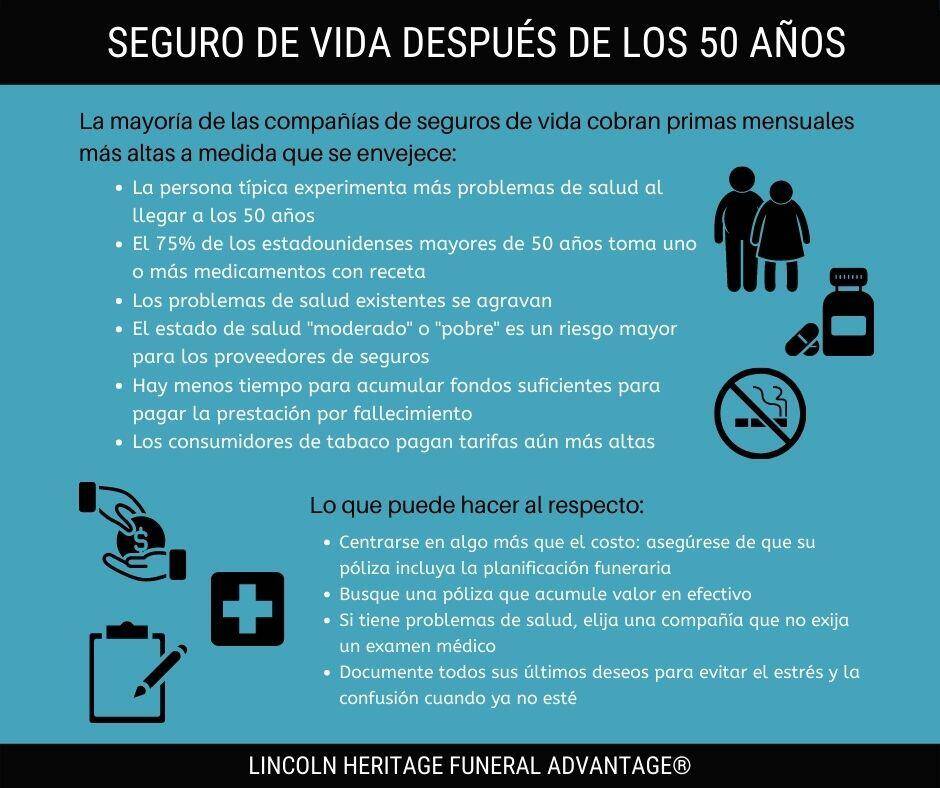

A medida que envejecemos, más difícil resulta encontrar un seguro de vida asequible con grandes pagos, o incluso obtener cobertura.

Sin embargo, las personas mayores pueden adquirir un seguro de vida. De hecho, existen varias opciones según el motivo por el que desee contratarlo. Tal vez desee cubrir algunos años más de pagos de la hipoteca, proteger a su familia en caso de que aún tenga ingresos, asegurarse de poder dejar una herencia o incluso cubrir los gastos funerarios.

Pero muchas personas mayores en realidad no necesitan comprar un seguro de vida y muchas opciones simplemente no son atractivas o no tienen sentido financiero. El experto en finanzas nuestro especialista dice:

“Lo más importante no es que sea realmente difícil para una persona mayor comprar un seguro de vida. La cuestión más importante es, de todos modos, ¿por qué comprarías un seguro de vida si eres mayor?

Recuerde que el objetivo del seguro de vida es reemplazar sus ingresos cuando usted ya no esté. ¿Quién puede necesitar reemplazar sus ingresos en su vida?

¿Qué tipo de seguro de vida es mejor para las personas mayores?

Seguro de vida a término

Qué cubre: una cantidad determinada de años, conocida como su “plazo”, para cubrir idealmente el resto de su vida laboral (si aún percibe ingresos) o deudas pendientes (como pagos hipotecarios en curso).

El seguro de vida a término, que generalmente es el tipo de seguro de vida más económico para personas mayores, puede tener un precio razonable, especialmente si usted goza de buena salud para su edad y está dispuesto a someterse a un examen médico.

Cuanto mayor sea su edad, menor será el beneficio máximo disponible y la duración del seguro. Es un desafío encontrar compañías dispuestas a ofrecerle un seguro de vida a término una vez que tenga más de 70 años.

En la mayoría de los casos, el seguro de vida a término existe para reemplazar los ingresos que habría obtenido durante su vida laboral. La edad de jubilación promedio en Estados Unidos en 2024 es de 62 años. Si planea jubilarse a los 65 años, probablemente no necesite un seguro de vida a término que dure hasta los 75.

Según nuestro especialista, cuando terminas tu vida laboral, estás en una edad en la que probablemente no tienes personas a tu cargo que dependan de ti económicamente. Si tienes un hijo a los 35 años, él tendrá 30 años cuando tú tengas 65.

Veámoslo de otra manera: supongamos que compró una póliza de seguro de vida a término de 20 años cuando tenía 35 años. Esta vencerá cuando tenga 55 años. En ese caso, puede considerar comprar una póliza de vida a término de 15 años para llegar al final de sus años laborales.

Aquí le damos algunos consejos a James Hunt, un actuario de seguros de vida de la Federación de Consumidores de Estados Unidos , una fuente en la que nuestro especialista confía: tenga cuidado con el año en que vence su póliza de vida a término.

“Si tienes una póliza con vigencia por 15 años, por lo general no puedes renovarla después de los 70 años”, dice Hunt. “Y si tienes una enfermedad terminal, te enfrentas a primas gigantescas que aumentan cada año. Presta atención a las primas que deberás pagar si no te ofrecen una renovación”.

Seguro de vida entera

Qué cubre: un pago en efectivo garantizado en caso de su muerte.

El seguro de vida entera es un seguro de vida permanente con un componente de inversión. A diferencia del seguro de vida a término, siempre que esté al día con el pago de las primas, el seguro de vida entera le pagará el monto en caso de fallecimiento.

Sin embargo, nuestro especialista no es partidario del seguro de vida entera a menos que ganes $400,000 o más al año, o seas rico, tengas entre 50 y 60 años y compres el seguro con fines de inversión o impositivos.

Cuanto mayor sea su edad al comprar un seguro de vida entera, más caras serán sus primas.

Hunt es menos despectivo con las pólizas de seguro de vida entera para personas mayores, como las pólizas de fin de vida (que abordaré en detalle en breve). Mantener gran parte de su dinero en el mercado de valores (o incluso en bonos) es un riesgo que algunas personas mayores simplemente no quieren (o no necesitan) correr.

“Supongamos que tienes 60 años y te preocupa la atención a largo plazo, y tienes los medios para comprar una póliza de vida entera de una compañía de calidad, de las cuales hay varias”, dice Hunt. “Las mejores compañías ahora pagan entre un 4 y un 5% de interés, que es muy superior a lo que puedes conseguir en un banco o comprando bonos de forma segura, porque los bonos están sujetos a impuestos”.

Hunt continúa: “El seguro de vida para personas mayores puede ser una buena inversión porque las personas mayores serán más reacias al riesgo y querrán mantenerse alejadas del mercado de valores, tal vez”.

Aquí está la lista de nuestro especialista.com de las mejores compañías de seguros de vida .

Seguro de cuidados a largo plazo

Qué cubre: personas mayores que necesitan atención supervisada.

En primer lugar, me gustaría señalar que el seguro a largo plazo no es un seguro de vida, pero es relevante cuando se piensa en seguros para personas mayores.

Alrededor del 70% de las personas necesitan algún tipo de seguro de atención a largo plazo (LTCI). Cuanto más viva, más probabilidades tendrá de tener que pagar a alguien para que le ayude con las necesidades básicas, como bañarse, comer, vestirse e ir al baño. El seguro médico habitual y Medicare no cubren estos servicios.

Según la póliza, el seguro de cuidados a largo plazo puede cubrir residencias de ancianos, atención médica domiciliaria y residencias asistidas. Por lo tanto, es una buena manera de reducir el riesgo de algunos de los posibles costos de atención médica que enfrentará en la vejez. El mejor momento para adquirirlo es a fines de los 50 o principios de los 60, según nuestro especialista.

Otros términos de seguros de vida que las personas mayores deben conocer

- Gastos finales: un tipo específico de seguro de vida entera. A menudo, se limita a un beneficio de $25,000 o menos y no requiere un examen médico; también se lo puede llamar seguro de “vida entera para personas mayores”. Puede ayudar con los gastos finales, como los costos del funeral y el entierro, y las deudas que una familia sobreviviente podría tener que pagar, como sus facturas médicas.

- Prestación por muerte escalonada: ofrece primas asequibles a los solicitantes de alto riesgo. Por lo general, hay un período de espera de dos o tres años después de que comienza a pagar. Si muere por causas naturales antes de ese período, el emisor de la póliza generalmente le devuelve sus primas y le da a su beneficiario un porcentaje del beneficio. Las prestaciones por muerte escalonadas se pueden vincular a varios tipos de seguro de vida.

- Emisión garantizada: son pólizas de seguro que no requieren exámenes médicos. Si eres mayor y tienes una salud regular o mala, y necesitas al menos algo de cobertura, esta es una opción. Como puedes imaginar, las primas son bastante caras.

- Seguro de longevidad: suele presentarse en forma de renta vitalicia , pero no es un seguro de vida. nuestro especialista no es partidario de la mayoría de las rentas vitalicias , pero cree que puede ser una buena idea para algunas personas. Vivimos más que nunca y las pólizas de longevidad suelen empezar a pagar a los 80 u 85 años. Eso le ayuda a asegurarse contra una vida especialmente larga y le proporciona una especie de fecha límite para gastar sus ahorros de jubilación.

- Emisión simplificada: estas pólizas le permiten omitir los exámenes médicos (al menos inicialmente) a favor de breves cuestionarios de salud. A las personas mayores y a aquellas con problemas de salud se les puede solicitar que se sometan a un examen médico de todos modos. La emisión simplificada permite un beneficio mayor que el seguro de gastos finales (que generalmente es de emisión garantizada).

- Universal o variable: nuestro especialista dice que estos tipos de seguros de vida permanentes son “radiactivos” para su billetera.

¿Cuánto cuesta el seguro de vida para las personas mayores?

Si está buscando cotizaciones de precios de seguros de vida a término gratuitos para personas mayores, Hunt recomienda term4sale.com .

Busqué cotizaciones para un seguro de vida a término de 10 años con una cobertura de $250,000. Supuse que no consumía tabaco, tenía una salud excelente y una calificación mínima de A+ de AM Best. Para los fines de este ejercicio, también ingresé un código postal de Georgia.

La siguiente tabla enumera el precio más bajo disponible a través de Term4Sale para cada escenario.

| Edad | Femenino | Masculino |

|---|

| Edad | Femenino | Masculino |

|---|---|---|

| 55 | $28.02/mes | $37,17/mes |

| 65 | $64,85/mes | $98.66/mes |

| 75 | $216,21/mes | $322,93/mes |

Como puede ver, un hombre de 55 años pagaría $37,17 por mes, mientras que un hombre de 75 años pagaría $322,93 por mes por la misma póliza. La curva de precios de las primas de seguro de vida se acentúa rápidamente después de la edad de jubilación.

¿Necesita un seguro de vida siendo mayor?

Si no tiene deudas y tiene fondos reservados para su jubilación, posiblemente incluidos sus gastos finales, probablemente no necesite un seguro de vida.

Algunas posibles razones para comprar o mantener una póliza incluyen:

- Ayuda a cubrir los impuestos sobre el patrimonio (si tu patrimonio neto es elevado)

- Garantizar una herencia o una donación benéfica

- Ayudar a cubrir una deuda o gasto pendiente que su cónyuge/familia tendrá que pagar

- Protéjase contra al menos una década de ingresos que aún espera ganar

En muchos casos, incluso si desea justificar esos gastos financieramente, existe una manera más barata o más eficiente. Por ejemplo, cuando se trata de gastos de fin de vida, nuestro especialista recomienda unirse a una funeraria local o sociedad conmemorativa. De esa manera, dice, "tiene la capacidad de pagar por su funeral a una fracción del costo de lo que costaría de otra manera, ya que sus sobrevivientes en su momento de dolor están tratando de averiguar cómo hacerlo".

Según nuestro especialista, muchas pólizas de seguro para personas mayores no valen la pena, sobre todo si has ahorrado bien para la jubilación.

Hazte las siguientes preguntas:

- ¿Por qué necesito cobertura?

- ¿Cuánta cobertura necesito?

- ¿Por cuánto tiempo necesito cobertura?

- ¿Cuánta cobertura puedo pagar?

Reflexiones finales

nuestro especialista desconfía de casi todos los tipos de seguros de vida para personas mayores, pero también admite que se trata de un área especializada y llena de matices en la que no tiene demasiada confianza.

El seguro de vida para personas mayores puede ser extremadamente caro, por lo que, si es posible, lo ideal es “autoasegurarse” antes de jubilarse.

Sin embargo, como señaló James Hunt, existen algunas formas de seguro de vida que tienen sentido para algunas personas mayores. Si necesita algunas garantías o desea mitigar algún riesgo, vale la pena considerarlo. Simplemente sea minucioso y cuidadoso antes de comprar.

Actualizaciones de artículos

Abril de 2024: Se revisaron y actualizaron las cotizaciones del costo actual del seguro de vida.

Deja una respuesta